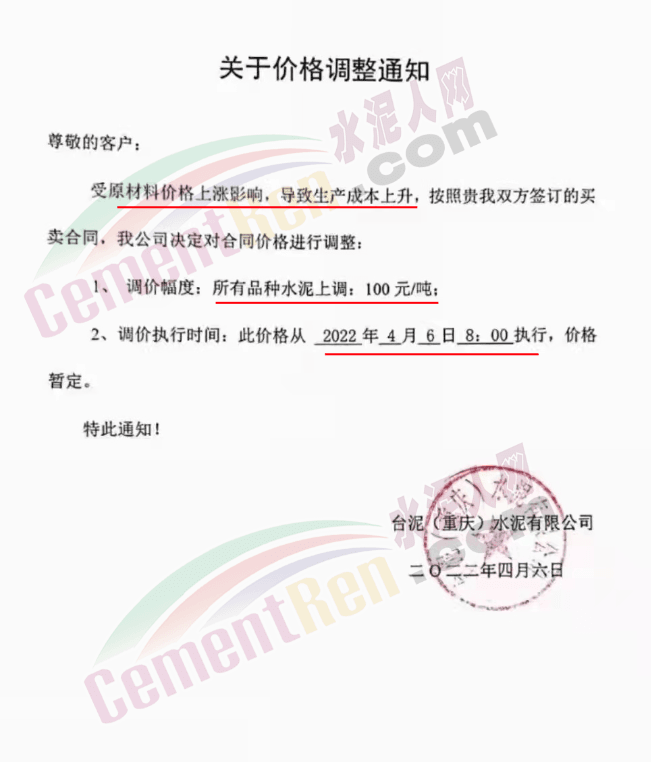

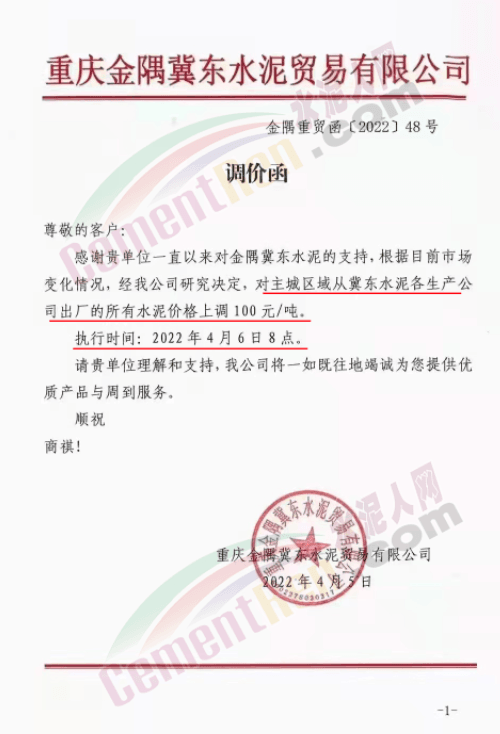

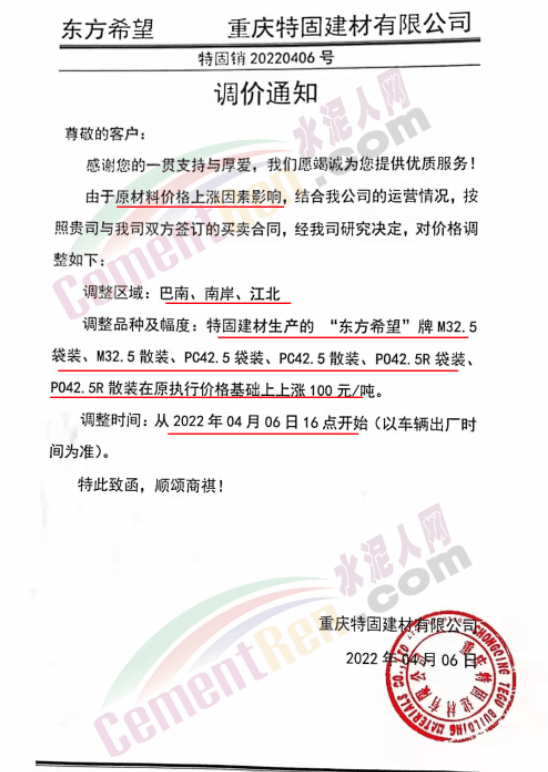

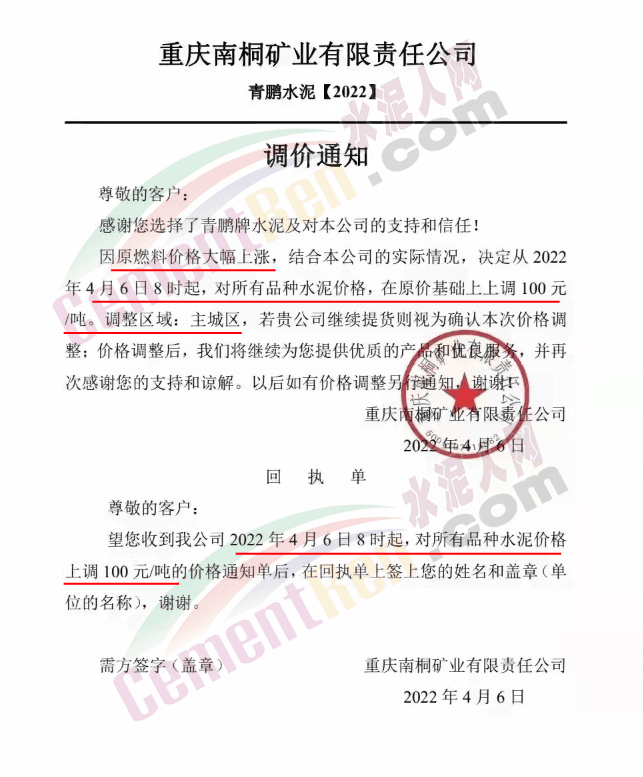

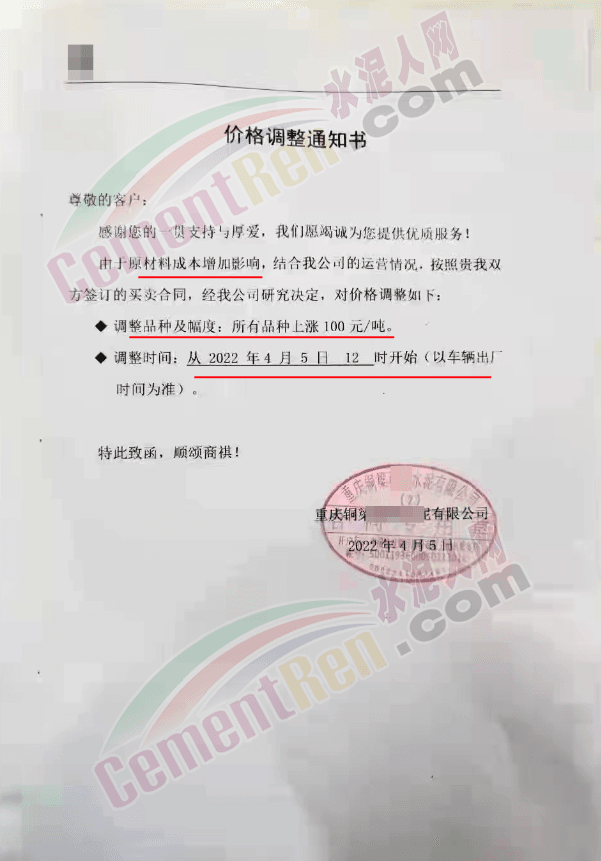

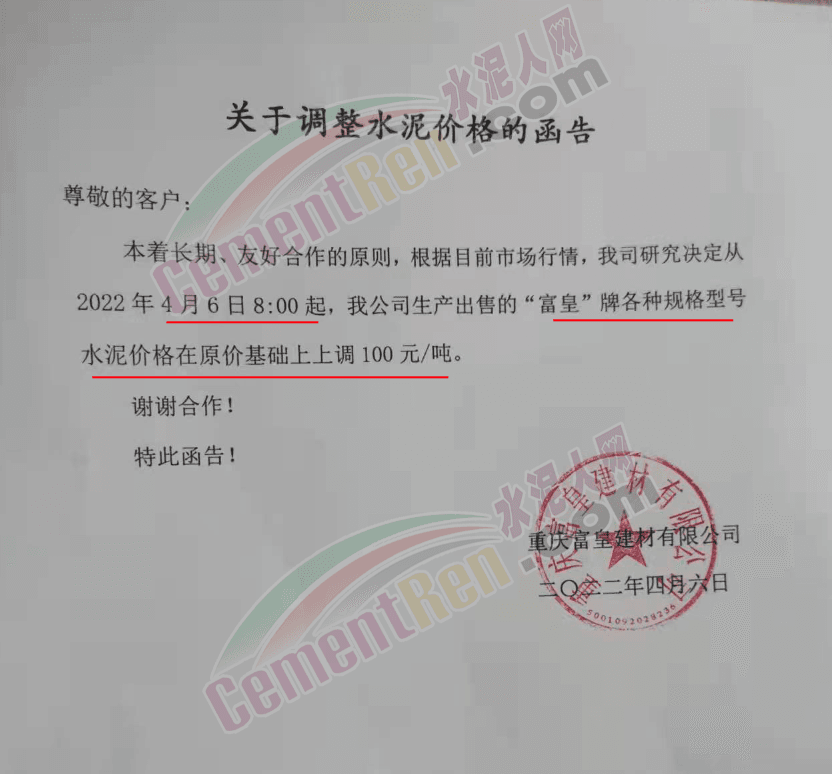

日前,川渝地区包括台泥(重庆)、重庆金隅冀东、东方希望在内的多家企业通知由于原材料成本增加影响,上调水泥价格100元/吨。

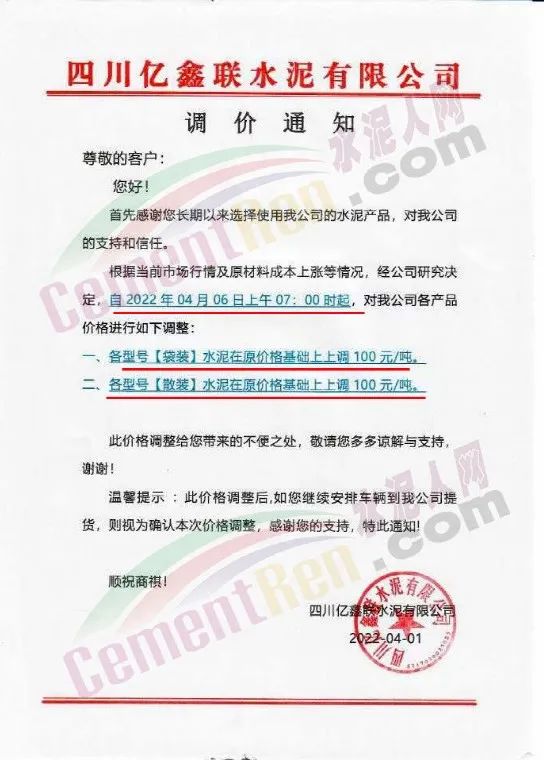

四川亿鑫联水泥有限公司通知,根据当前市场行情原材料成本上涨等情况,经公司研究决定自4月6日上午7时起,对各型号水泥在原价基础上上调100元/吨。

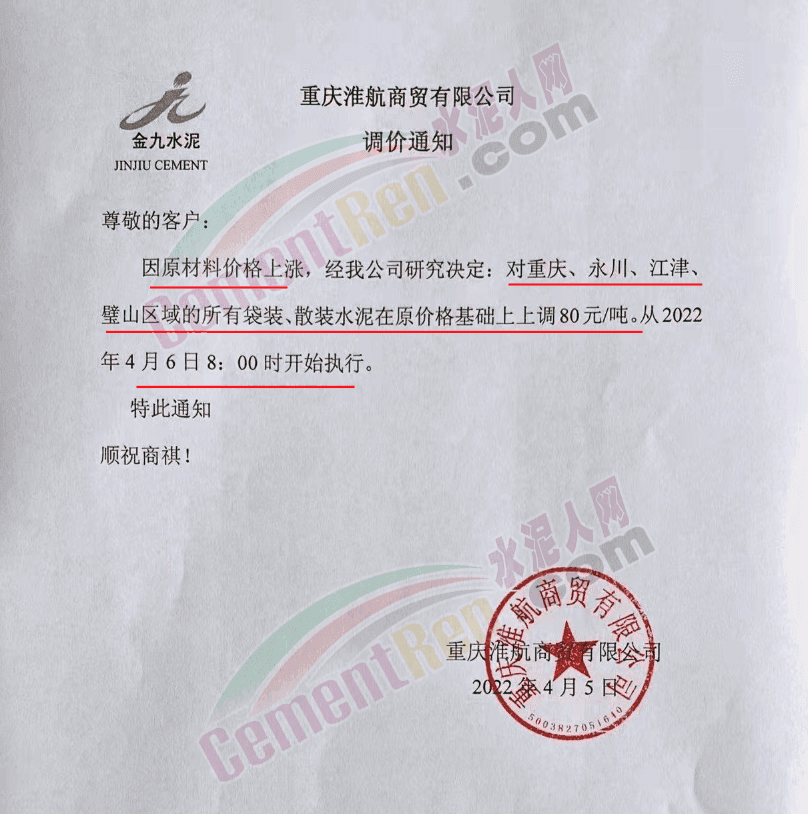

重庆淮航商贸有限公司通知,因原材料价格上涨,经公司研究决定从4月6日8时起对重庆 、永川、江津、璧山区域的所有袋装、散装水泥上调80元/吨。

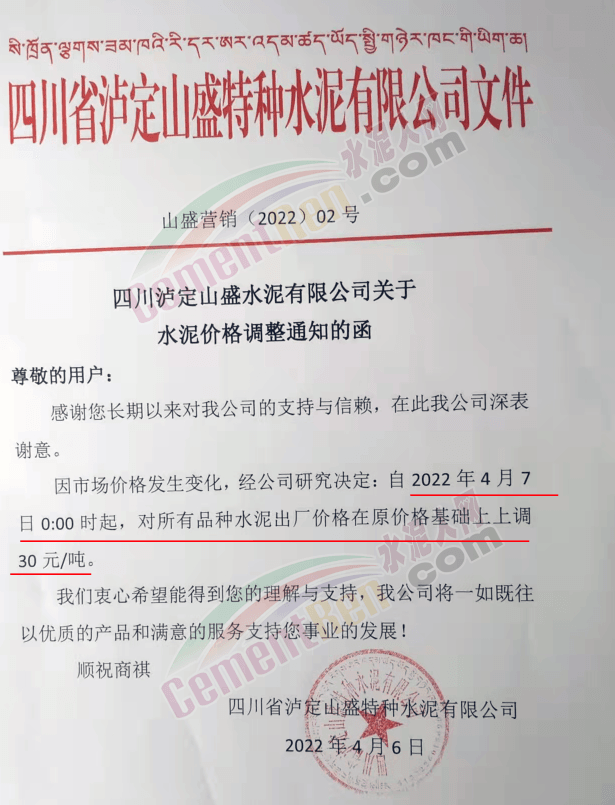

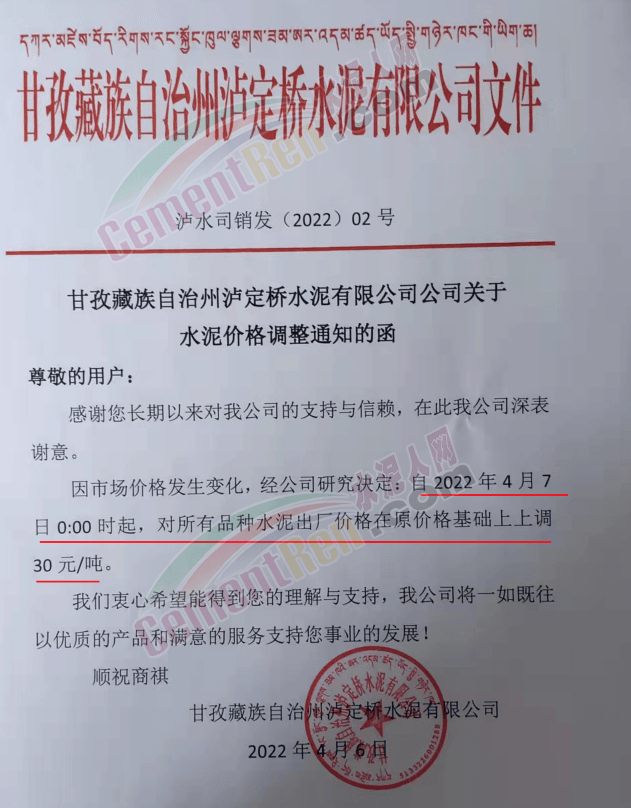

四川甘孜藏族自治州泸定桥水泥有限公司及泸定山盛特种水泥有限公司两家水泥企业通知,因市场价格发生变化,经公司研究决定上调水泥价格30元/吨。

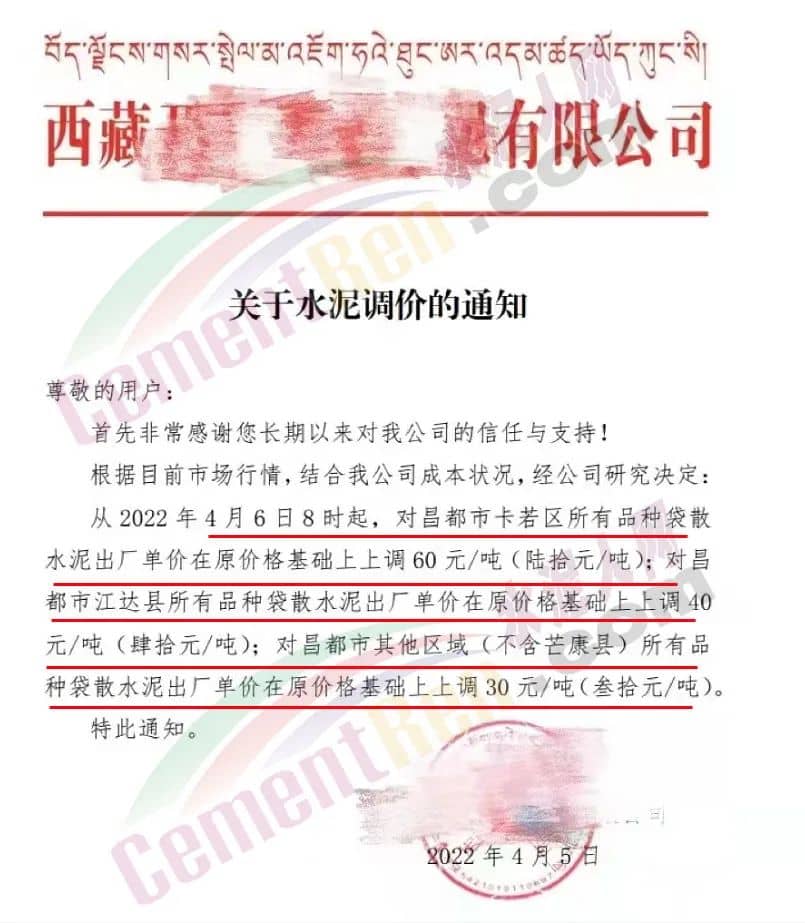

同期,西藏昌都地区主要品牌水泥通知,从4月6日早8时起,对昌都市卡若区所有品牌袋散水泥出厂单价在原价基础上上调60元/吨。对昌都市江达县所有品种袋散水泥出厂单价在原价基础上上调40元/吨。对昌都市其他区域(不含芒康县)所有品种袋散水泥出厂单价上调30元/吨。

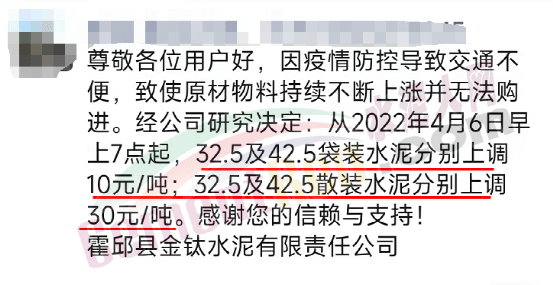

安徽六安霍邱县金钛水泥有限责任公司发通知称,因疫情防控导致交通不便,致使原材物料持续不断上涨并无法购进。经公司研究决定从2022年4月6日早上7点起,32.5及42.5袋装水泥分别上调10元/吨;32.5及42.5散装水泥分别上调30元/吨。

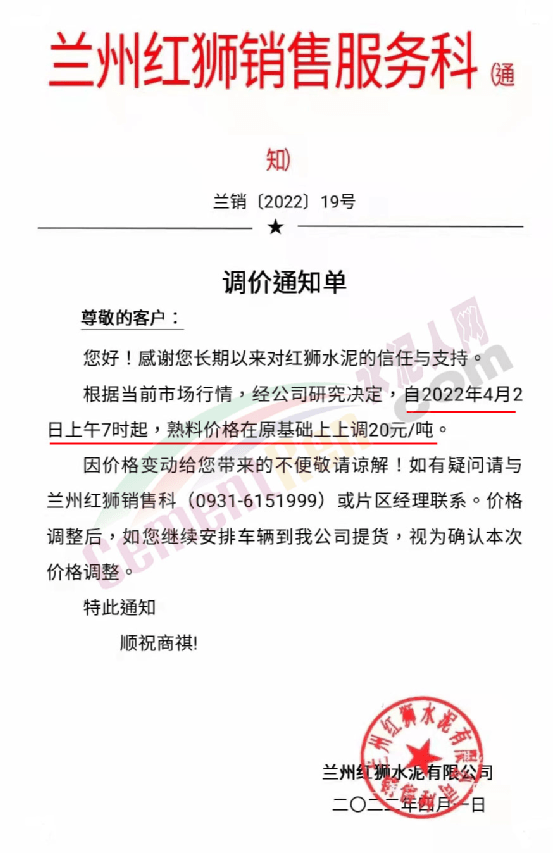

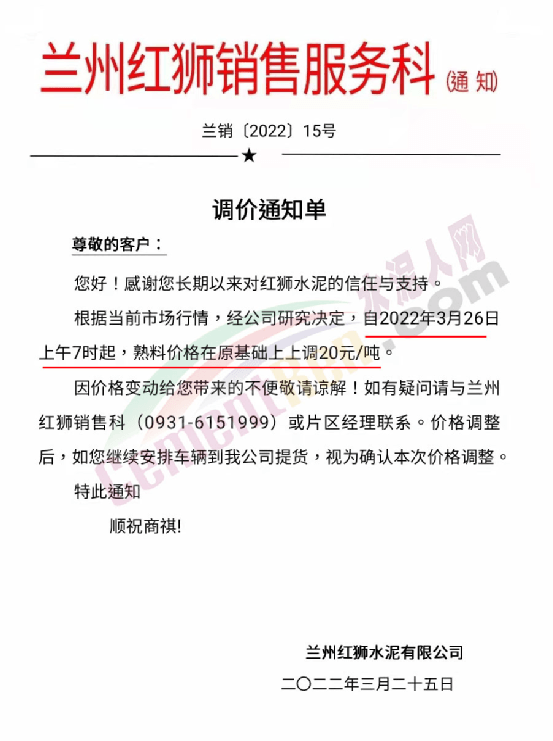

兰州红狮销售服务科通知。根据当前市场行情,经公司研究决定,自2022年4月2日上午7时起,熟料价格在原基础上上调20元/吨。据了解,这是兰州红狮近一个月来的第二次熟料调价,企业还曾于3月26日上调熟料价格20元/吨,两次调价累计上调40元/吨。

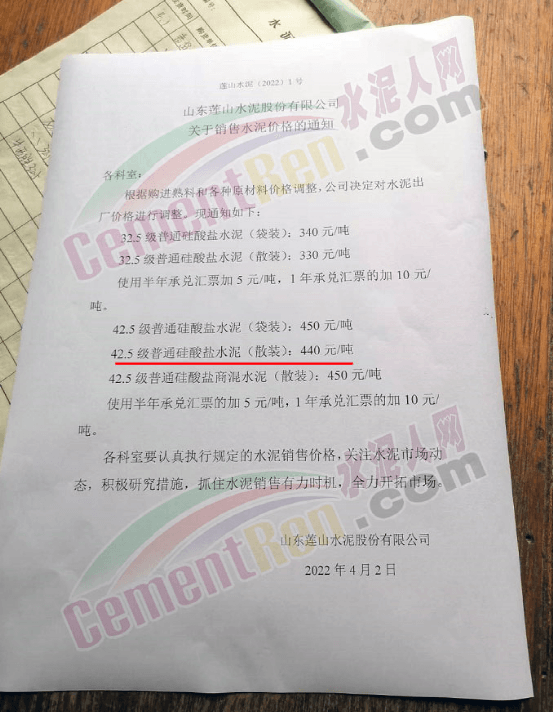

4月2日,山东莲山水泥通知称,根据购进熟料和各种原材料价格调整,公司决定对水泥出厂价格进行调整,调整后42.5级散装水泥报价440元/吨,商混用散装42.5普通硅酸盐水泥报价450元/吨,半年承兑汇票加5元/吨,1年承兑汇票加10元/吨。

原料大涨,水泥厂或陷入亏损

近来,众多水泥企业为消化成本压力,发通知上调水泥价格。一水泥企业相关负责人员表示,这属于“自救式”涨价,成本一再上涨,如按原销售价格供应水泥,利润就不只是下滑,很有可能会出现亏损。

陕西省部分水泥、混凝土、砂石、矿渣粉、砂浆企业单位反馈,业务主要是西安市内运输,疫情防控影响较小,但下游回款较差且目前当地项目需求很少,项目都没有启动,疫情防控导致跨境业务受限很大,司机到岗较低,发运量下跌一半以上。对于搅拌站来说,油价上涨,国六运输车辆较少,原材供应紧缺且采购成本有所增加,但大部分成本仍由物流企业承担。

据水泥人网了解,陕西关中地区因部分道路疫情防控卡点查验司机核酸报告导致道路堵车现象,看着像旺季时水泥车排长队,却是“空欢喜一场”。两条万吨线企业近两日有序发运,厂外并未见大量排队车。

相关数据显示,近一周以来,随着部分区域疫情放缓,解封的区域增多,部分区域水泥周出库量虽有增加但仍难达到预期。四川、贵州、广西、湖北、福建、湖南、陕西、河北等8个省自治区114家企业周出库量为244万吨,平均一家企业一周出货量仅为2.14万吨。其中湖南省因市场需求恢复缓慢,加之天气和疫情影响,水泥出库量环比下降16.05%,17家企业周平均出货量仅为1.7万吨,库存周环比上涨8.65%。相比此前一家企业一天出库2万吨,如今一周不足2万吨的出库量,相比每日的支出,核算利润额着实是“空欢喜”一场。

煤、电、油涨价,水泥企业承压,被迫上调销售价格

据水泥人网近期消息,无论是京津冀多地水泥价格上调50-100元/吨,还是川渝区域部分企业直涨100元/吨,或是陕西关中地区水泥报价上调60元/吨,企业涨价通知多称因原燃材料 以及运费所涉及的煤、电、油涨价,成本端持续“增压”,企业为维持正常生产经营而“被迫”上调水泥价格。

据了解,自上年以来煤价持续上涨超过50%,高能耗行业电价最高上浮80%,油价年内已经6次上涨,水泥运费也相应上调。

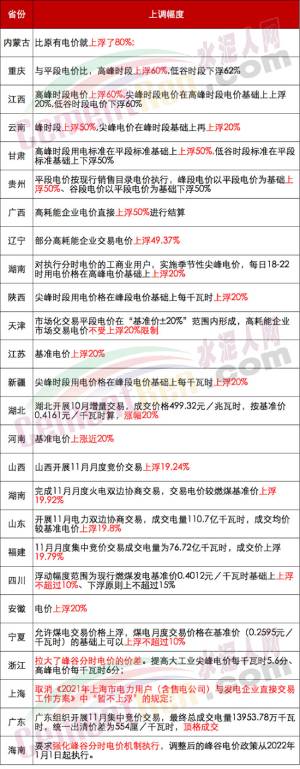

各区域电价上浮比例一览

受国际原油持续上涨的影响,2022年国内汽柴油价格达到八年以来的最高点。按照“10个工作日”油价调整的规律,3月31日24时将开始3月最后一次油价调整,完成2022年油价“第6次”上涨。

国家统计局数据显示,流通领域5000大卡山西大混上年1月上旬至3月中旬上涨了568.3元/吨,涨幅约77%;5500大卡山西优混上年1月上旬至3月中旬涨幅约86%。电价方面,已有超过20个省份出现上涨,其中5个省份高峰时段涨价超过50%,内蒙古则是直接把电价在原有基础上调高了80%。而水泥产品自上年1月以来一年多仅上涨了不到10%,其中袋装水泥上涨了7.12%,散装水泥上涨了9.87%。

汽车运输方面,近两日全国两百多家水泥汽运物流企业出车仅在50%左右,日均货运量不及正常货运量的50%。3月份平均运费0.58元/吨/公里(运距100公里以内),一个月就上涨9.7%。

相关数据显示,4月1日全国274家水泥熟料生产企业水泥熟料库容比60.22%,较上周上升3.08%。出货量下降,库存上升,部分企业因库满不得不被动停窑。

部分区域熟料库容比及产能利用率一览

成本持续上涨,下游需求一再收缩,水泥价格继续上调……产业链上下游的矛盾或将持续激化。