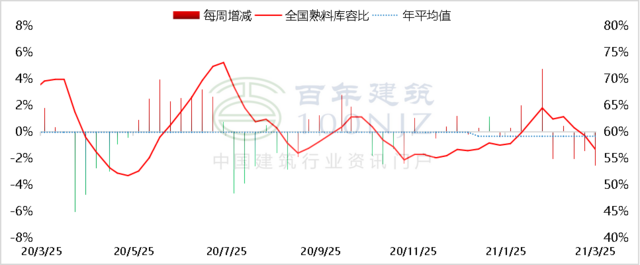

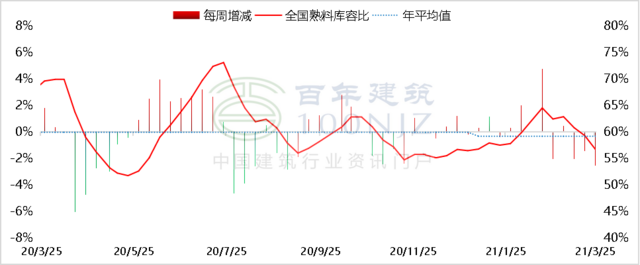

上一周全国水泥熟料库容比较上周小幅上升0.09%,库存由降转升,华东部分地区熟料紧张,需求旺盛,价格上涨;华中地区熟料库存上涨,价格有所回落。

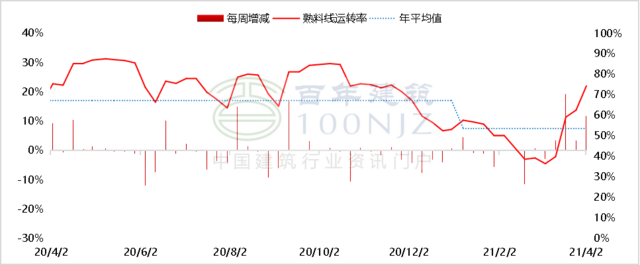

熟料线运转率走势

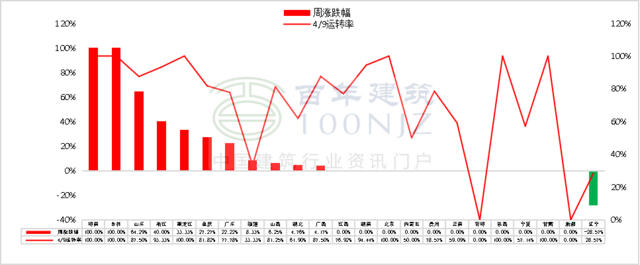

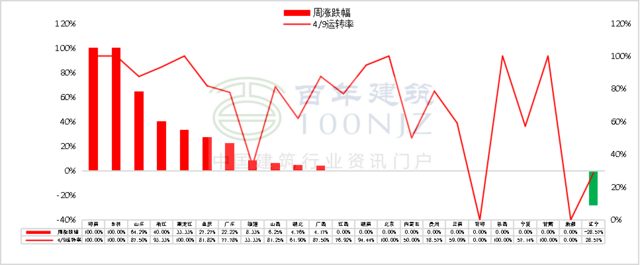

图2 重点市场熟料线运转率变化情况

二、水泥厂熟料库存情况分析

熟料周库容比走势

重点市场熟料库容比变化情况

一、水泥熟料企业产能利用率情况分析

截至4月9日,全国水泥熟料企业开工率90.15%,较上周上升0.73%;熟料线运转率76.28%,较上周上升1.92%;水泥熟料产能利用率75.45%,较上周上升1.37%。

上周华南地区熟料产能利用率较上周上升6.25%,广东、海南部分水泥企业结束停窑检修,恢复生产,产能利用率有所增加;

西南地区熟料产能利用率较上周上升5.46%,四川、重庆水泥企业开窑,熟料产能释放,产能利用率有所增加;

东北地区熟料产能利用率较上周下降18.52%,辽宁部分水泥企业执行停窑计划,产能利用率有所下降;其他区域变动较小。

熟料线运转率走势

图2 重点市场熟料线运转率变化情况

二、水泥厂熟料库存情况分析

截至4月8日,全国平均熟料库容比为56.52%,较上周小幅上升0.09%。

上周华中地区熟料库容比较上周上升2.36%,主要因为湖南市场需求不佳,熟料库存有所上涨;华东地区熟料库容比较上周上升0.82%,主要因为山东水泥企业开窑后,水泥熟料产能得到释放,库存有所增加;华南地区熟料库容比较上周下降5.48%,市场需求旺盛,库存持续下降;其他区域变动较小。

熟料周库容比走势

重点市场熟料库容比变化情况

三、下周走势预测

上周全国水泥熟料库存由降转升,全国重点城市P.O42.5散装水泥均价452元/吨,较前一周持平,全国水泥窑线运转率高位运行,产能得到释放,供应增加,前期水泥价格大幅上涨后,上周行情震荡运行,落实涨价为主。预计下周市场行情偏强运行,东北部分水泥企业停窑,熟料南下时间延后,东南沿海部分区域熟料紧张,预计水泥价格持续上涨;北方地区市场需求逐步恢复,水泥行情稳中偏强。

图5 重点城市水泥价格涨跌情况(单位:元/吨)