近日,天山股份宣布拟981亿元收购中联水泥100%股权、南方水泥99.9274%股权、西南水泥95.7166%股权及中材水泥100%股权等资产并募集配套资金,在水泥行业引起了轩然大波。据水泥人网了解,这将是国内水泥行业最大的收购案,该收购计划落地之后,水泥行业的市场格局将发生很大的变化。重组完成后,天山股份将成国内水泥龙头上市公司。

重组之后,将成为国内产能最大的水泥龙头上市企业

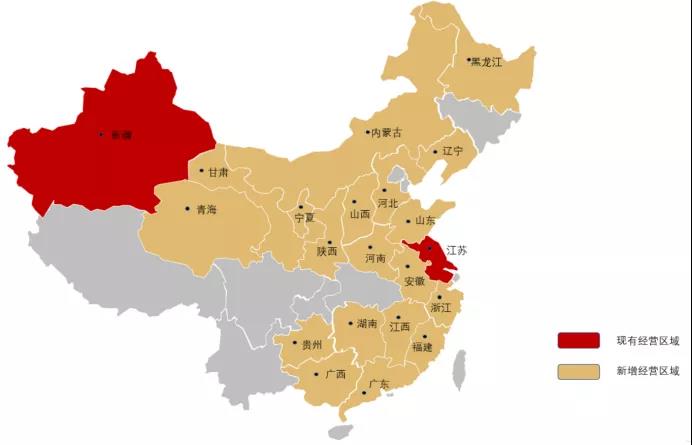

据水泥人网了解,该收购计划完成以后,天山股份的水泥产能提升至约4亿吨以上,水泥熟料产能提升至约3亿吨以上,商品混凝土产能提升至近4亿立方米左右,砂石骨料产能将提升至约1亿吨以上,主营业务及核心竞争优势进一步凸显。同时,通过多元化地域业务分布,上市公司可降低由于地区需求变化、竞争态势差异造成的经营波动。

水泥行业,熟料产能决定了水泥产能。“水泥一哥”海螺水泥2020年半年报显示,天山股份熟料产能2.59亿吨,水泥产能3.66亿吨。据此,天山股份的熟料和水泥产能将反超海螺水泥,跃居全国第一。

业内人士认为,天山股份原来股份为10.49亿股,根据透漏的消息增大价格为13.68元,则交易对象发行70.38亿股,配套现金发行不超3.14亿股,合计大约84亿股。按照今日股价16.89计,天山股份市值将会超过1400亿元。交易完成后,净利润约134亿,预计全面净利润180亿元,总资产2675亿,净资产866.8亿,净资产收益率15%,天山股份目前PE为11.61,对标海螺水泥23%的净资产收益率,重组后,给予天山股份10PE,天山股份市值将会达到1800亿元。

重组完成后,有望充分发挥协同作用

在原材料和燃料(煤炭、电力等)采购方面,可通过共用双方供应商体系及优势管道,充分发挥采购端的规模效应,获得成本优势。在熟料和水泥生产方面,上市公司有望开展生产技术指标对标和内部及对外竞争,通过专利技术、生产诀窍、特殊工艺的共用以及技术骨干的流动调配,提高生产效率。在财务方面,可充分发挥 A 股上市公司的平台效应和融资能力,拓展融资渠道,降低融资成本,改善资本结构,为天山股份的持续业务发展提供支持。

上峰、尖峰、万年青等水泥集团均涉其中

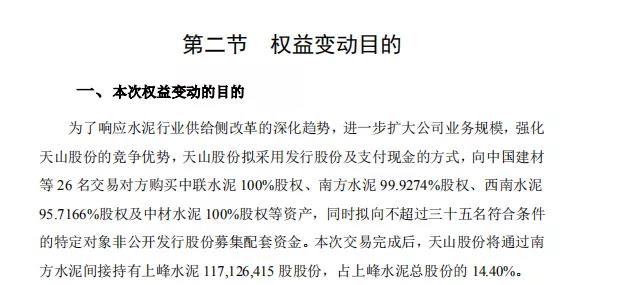

在天山股份收购案发布的同时,上峰水泥发布公告称,天山股份将天山股份将通过南方水泥间接持有上峰水泥117,126,415股股份,占上峰水泥总股份的14.40%,成为浙江上峰水泥控股集团有限公司的第二大股东。

同日,浙江尖峰集团股份有限公司(以下简称“尖峰集团”)发布公告称,拟参与新疆天山水泥股份有限公司(以下简称“天山股份”)的重大资产重组。尖峰集团现持有南方水泥有限公司(以下简称“南方水泥”)0.95336%股权(对应注册资本中的出资额为10,500万元),该股权经评估定价为46,528.909270万元,天山股份拟以发行股份购买资产的方式收购该股权。若交易能顺利实施且天山股份的发行价格不做调整,则交易完成后尖峰集团将持有天山股份发行的股份34,774,969股,并不再持有南方水泥的股权。

江西万年青水泥股份有限公司(以下简称“万年青”)发布公告称,现持有南方水泥有限公司(以下简称“南方水泥”)1.27115%的股权(以下简称“标的股权”),天山股份以发行股份的方式购买万年青持有南方水泥的该部分标的股权。根据评估结果,南方水泥的股东全部权益价值为4,880,498.55万元。以此为基础,双方协商确定本次标的股权的转让价格为62,038.545693万元。根据双方协商确定的发行价格13.38元/股计算,天山股份向万年青发行的对价股份数量为46,366,626股。

未来或有进一步整合

据相关知情人士分析,此次天山购买中建材水泥板块非上市资产只是中国建材水泥板块整合的序章,未来针对目前另外两家旗下上市水泥企业宁夏建材及祁连山合理预计还将有进一步的整合动作,同时在业务层面,中建材旗下企业合作也将进一步深化。

即使不考虑中建材整合因素,未来 2-3 年受益于重点工程的集中释放,新疆水泥需求将保持旺盛,同时供给端也将保持良好状态,使得需求红利充分释放,并使得当地水泥行业保持较高的景气度。此外,随着产能利用率的提升,天山股份成本或处于下降通道,从而进一步提振盈利中枢。

来源:水泥人网,转载请注明出处,如未经许可或未注明出处,将追究法律责任。